每人每年2.4萬,如何省很大?

個人綜和所得稅適用所得總核扣除規定的項目後的所得淨額計算,因此可扣除的項目越多,金額越高,就越能達到的節稅效果.而保險費就是可以列舉扣除的項目之一

*所得淨額=所得總額-免稅額-列舉扣除額-特別扣除額

*應納稅額=所的淨額*稅率-累進差額

那些人?那些保險費?可列舉扣除

|

對象 |

險種 |

額度 |

|

要繳稅的本人,配偶,同一申報戶且受扶養的直系親屬 |

壽險,健康險,傷害險,年金險,等人身保險,勞保,就業保,國保,軍公教保險等保費 |

每人每年2.4萬 |

|

全民健康保險保費,(包含一般保費與補充保費) |

沒有金額限制,可全數列舉扣除 |

用保費節稅的5個禁區:

1.非扶養親屬:若子女已成年自行申報所得稅時,幫子女買的保險,保費就不能列舉扣除.

- 非直系血親:除配偶外,若有申報扶養兄弟姊妹或叔姪等非直系血親的保費不能扣除

- 要,被保人非同一申報戶:除健保費外,若該保險的要,被保人非同一申報戶,也不能扣除

- 非人身保險:包括強制車險,任意車險, 住宅火險或其他財產保險的保費,都不能列舉扣除

- 非政府額主在台銷售的保險:如地下保單,境外保單, 或國際保單等都不能扣除

什麼是要保人、被保人在同一申報戶?

小陳申報扶養媽媽,但媽媽的保險是妹妹當要保人,以媽媽為被保險人所投保,由於要保人(妹妹)與被保險人(媽媽)不在同一申報戶,因此不但小陳不能列舉扣除該筆保費,小陳的妹妹也不行.

但健保費除外,不管小陳媽媽的健保是依附小陳或是妹妹還是其他親屬,小陳媽媽的健保都可以由申報扶養的人列舉扣除

解約金要報所得稅嗎?

- 法定僅規定,各種人身保險,公勞農保等保險給付免納所得稅,至於投保後解約所領回的解約金,算不算保險給付?是否要課稅法令並沒有明文規定.

不過,財政部曾函令表示,解約金原則上沒有繳稅的問題,但若要保人之前曾用該保單的保險費列舉申報所得稅扣除稅,那麼在解約年度,就要把之前曾列報扣除的保險費併入當年所得申報繳稅

- 保單有列舉扣除,須申報其他所得嗎?

申報年度綜合所得時,每人每年可以列舉2.4萬的保費列舉扣除額,若中途辦理保單解約,依規定過去年度內以該保單列舉保費的扣除額,必須取消,並且重新補繳所得稅,但最多以5年為限.

例如,小陳投保一張儲蓄險保單,連續8年都用該保單的保險費列報扣除額2.4萬申報所得稅,計年後小陳將保單解約,共領回130萬元,這時候130萬解約金並不需要納稅,但小陳必須把過去5年(最多5年)申報的保費扣除額總額12萬(2.4萬*5=12萬),列如當年度的其他所得申報所得稅

- 解約金大於總繳保費,差額要列入所得?

解約金沒有所得稅問題,但如果解約金大於總繳保費時,兩者的溢價差額野要視為所得,申報所得稅.

例如:小劉購買一份儲蓄險,已繳總保費150萬元,若他中途解約領取140萬元的解約金,該筆解約金不需申報所得;但若解約金惟158萬,則溢收差價8萬元屬於所得,必須申報.

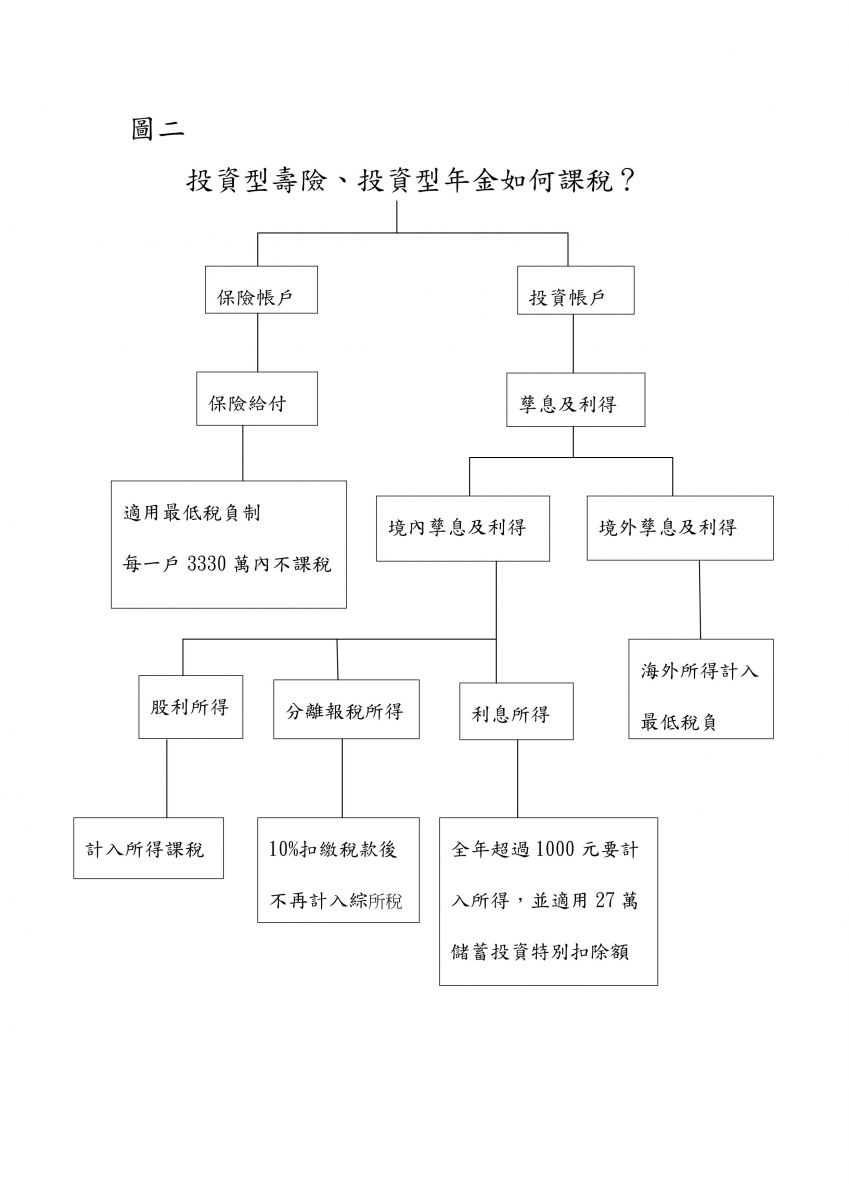

若購買的是投資型的保單,解約或部分提領時,由於投資帳戶的理財商品,在出售贖回時,已經列入相關承擔的稅負,因此沒有繳稅的問題.

- 根據財政部規定,只要是99年後開始生效投資型保單,投資收益如果是海外所得,(例如海外基金獲利),就納入海外所得計算最低稅負制,若是國內貨幣帳戶等獲利,利息則要納入綜合所得稅計算.

*課稅不溯及既往: 99/1/1起購買的投資型保單才適用

*課稅主體: 要保人

*課稅名目: 所得稅,基本所得額

*那些收益要課稅: 股利所得,利息所得,分離帳戶的投資所得

109年綜合所得稅免稅額及扣除額

|

種類 |

項目 |

金額(元)比率 |

|||

|

免稅額 |

納稅義務人本人,配偶,及受扶養直系親屬 |

70歲以下,8.8萬/人 |

|||

|

70歲以上,13.2萬/人 |

|||||

|

一般扣除額 |

標準扣除額 |

單人 |

12萬/戶 |

||

|

夫妻合併申報 |

24萬/戶 |

||||

|

列舉扣除額 |

人身保險費 |

最高2.4萬/人 |

|||

|

全民健保費(含補充保費) |

核實扣除 |

||||

|

醫藥及生育費 |

核實扣除 |

||||

|

災害損失 |

核實扣除(但必須扣除保險已賠償部分 |

||||

|

自用住宅購屋借款利息 |

最高30萬/戶 |

||||

|

房屋組金支出 |

最高12萬/戶 |

||||

|

捐贈 |

一般捐贈以所得總額20%為限,但其他捐贈依受贈單位或是對象各有不同額度限制 |

||||

|

特別扣除額 |

薪資(二擇一) |

薪資所得特別扣除額 |

20萬/人 |

||

|

舉證核實扣除 |

|

各以其從事該職業薪資收入的3%為限 |

|||

|

|||||

|

以全年薪資收入的3%為限 |

|||||

|

財產交易損失 |

核實扣除 |

||||

|

儲蓄投資特別扣除額 |

最高27萬/戶 |

||||

|

身心障礙特別扣除額 |

20萬/人 |

||||

|

長照特別扣除額(註1) |

12萬/人 |

||||

|

教育學費客別扣除額 |

2.5萬/人(大專院校以上) |

||||

|

幼兒學前特別扣除額(註2) |

12萬/人 |

||||

註1:所得稅20%以上或基本所得額超過扣除金額者,不適用.

註2:以下三者不適用

A:所得稅20%以上

B:股利及盈餘合計,安28%稅利分開計算者

C:基本所得額超過670萬者

109年度綜合所得稅速算公式

|

級別 |

級距 |

稅率 |

累進差額 |

|

1 |

0-540000元 |

5% |

0 |

|

2 |

540001-1210000元 |

12% |

3.78萬 |

|

3 |

1210001-2420000元 |

20% |

13.46萬 |

|

4 |

2420001-4530000元 |

30% |

37.66萬 |

|

5 |

4530001以上 |

40% |

82.96萬 |